Imaginez une entreprise de fabrication sans un département des ventes. Un non-sens ? Pourtant, de nombreux exportateurs africains ne sont pas équipés pour commercialiser leur production dans le marché mondial.

Ensuite, imaginez une industrie bancaire qui laisse le financement des activités économiques vitales dans son région aux étrangers. Impossible? Cela ne l’est pas dans le domaine du financement de la chaîne d’approvisionnement, un secteur dominé par quelques dizaines des groupes bancaires internationaux.

Le modèle actuel d’exportations des matières premières des pays émergeants a été façonné par l’héritage du passé:

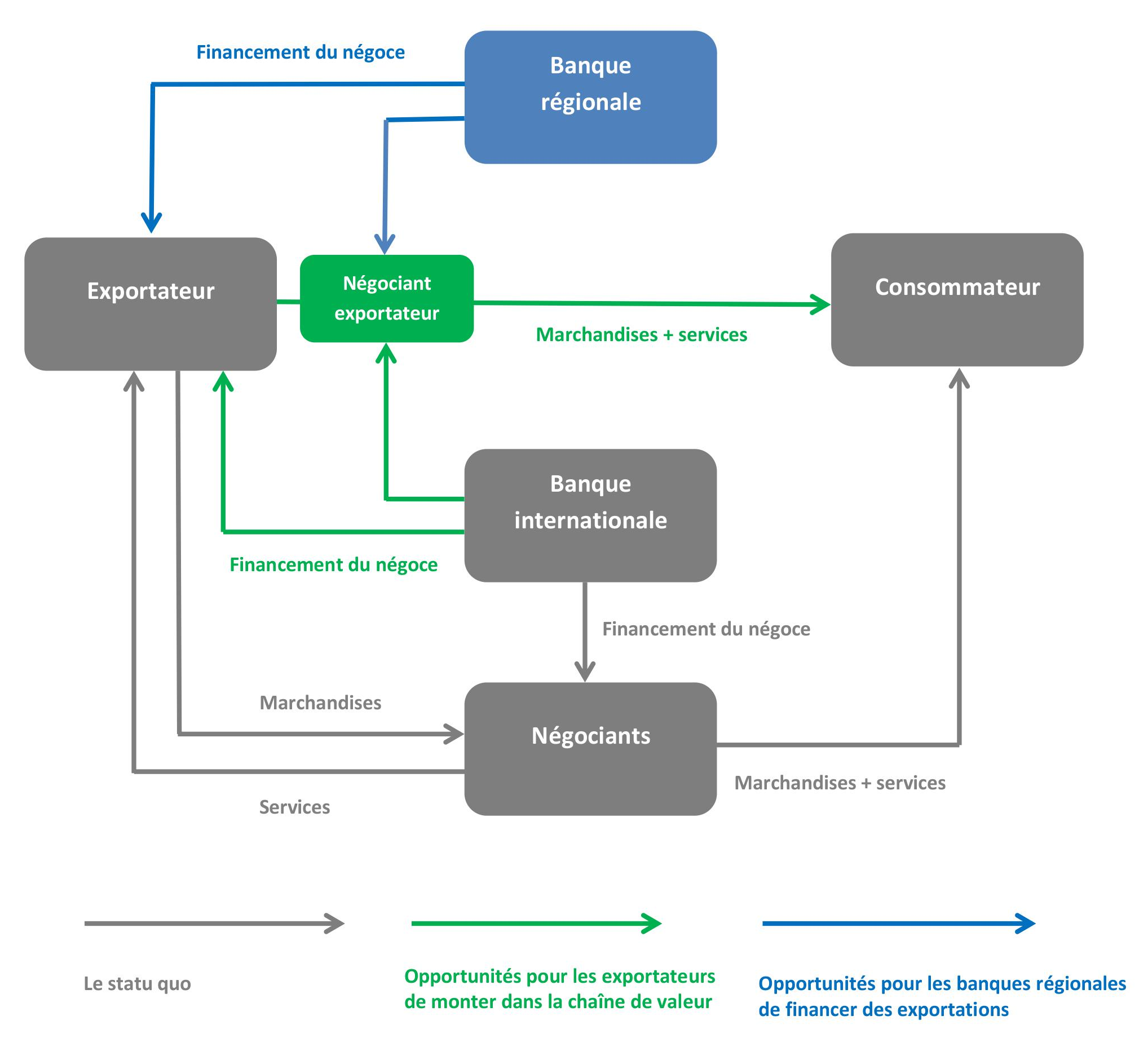

Dans ce modèle, la fonction de vente est détachée de la production. A l’exception d’une poignée de leaders nationaux, fréquemment soutenus par l’Etat, peu d’exportateurs sont en mesure de commercialiser leur production indépendamment. Le plus souvent, les ventes internationales sont effectuées par des maisons de commerce adossées à des banques internationales. Plus grand est leur pouvoir de négociation, plus petits sont les marges bénéficiaires des exportateurs.

Déconstruire les « services de marketing »

Sauf pour les grossistes, les distributeurs et les autres prestataires de services spécialisés, le commerce de matières premières est une entreprise assez simple. Souvent, la totalité d’une cargaison va directement d’un producteur à un consommateur, mais avec quelques intermédiaires entre deux. Qu’est ce qui empêche donc les producteurs et les consommateurs de traiter l’un avec l’autre?

D’une part, les exportateurs manquent de capacités de service à la clientèle. Les décennies de concurrence entre les sociétés de négoce ont éduqué les consommateurs, notamment dans les marchés développés, d’exiger des services de négoce auxiliaires. Au lieu d’acheter de la matière première, ils requissent des solutions d’approvisionnement qui comprennent des produits livrés porte-à-porte avec le financement et la gestion des risques.

D’autre part, c’est un manque de compréhension de la dynamique du commerce mondial. Les consommateurs apprécient des liens directs avec les producteurs ; néanmoins, la responsabilité de mise en place de ces relations, ainsi que les services à la clientèle requis, incombe aux exportateurs. Aujourd’hui, de nombreux exportateurs peuvent internaliser les services de négoce internationaux à un coût raisonnable.

L’élément principal qui constitue la valeur ajoutée de négociantes internationales provient généralement «des services de marketing», ce qui est un abus de langage pouvant conduire à de fausses interprétations sur le rôle du négociant dans la chaîne d’approvisionnement. Même si les clients modernes sont toujours plus exigeants, il n’y a pas de marketing, au sens propre, dans le commerce des matières premières. Ce que les acheteurs demandent, ce sont des matières premières de bonne qualité, au meilleur prix et livrés avec certains services ajoutées. Ainsi donc, « les services de marketing » constituent tout simplement la capacité d’identifier des déséquilibres entre l’offre et de la demande mondiale et en profiter.

Ces éléments influent le pouvoir de négociation d’un point de vue commercial. Un exportateur sans capacité de vendre aux clients d’outre-mer sera dépendant d’un intermédiaire pour combler cette lacune. Or, les dépendances opérationnelles se traduisent inévitablement par un faible pouvoir de négociation et une baisse de la rentabilité des exportations. En revanche, un exportateur qui introduit en interne un service des ventes internationales peut, le cas échéant, contourner les fournisseurs de services commerciaux. L’indépendance opérationnelle permet de transférer le pouvoir de négociation commerciale vers les exportateurs et améliorer les paramètres suivants :

- L’efficacité grâce aux marges bénéficiaires des intermédiaires retenues par les exportateurs.

- La rentabilité grâce à la capacité d’identifier et de vendre aux marchés les plus rentables.

- La sécurité grâce à la diversification de la clientèle et l’amélioration du risque de performance.

Les exportateurs ne se penchent sur l’efficacité, la rentabilité et la sécurité des exportations qu’une fois assouvis les besoins plus fondamentaux, c’est-à-dire les besoins en capital, en technologie et en main-d’œuvre. La fragmentation de la production est une autre raison qui rend les négociants internationaux indispensables pour les petites entreprises. Mais lorsque les conditions économiques deviennent favorables, elles conduisent invariablement à une consolidation du marché et le développement des exportateurs se fait selon les axes suivants:

Comme l’accent de l’exportateur passe de la reproduction vers une croissance rentable, il introduit la mise en œuvre de stratégies commerciales qui augmentent la rentabilité de ventes de quelques pour-cent. En parallèle, l’internalisation du financement des opérations de négoce réduit non seulement le coût de financement à court terme, mais renforce également la capacité d’obtenir du financement à long terme auprès des financiers régionaux et internationaux. Lorsque les exportations annuelles atteignent $30-50 millions, les gains financiers peuvent atteindre un nombre à sept chiffres chaque année.

La nouvelle demande de financement

Comme démontré ci-dessus, les exportateurs africains créeront une nouvelle demande pour le financement des matières premières. Mais d’où proviendra ce financement?

Un nombre important de banques africaines offrent le financement du négoce international, mais plus souvent qu’autrement ils se limitent aux services documentaires (lettres de crédit, collectes de documents, garanties, etc.) Par contre, toute banque prenant au sérieux la question du financement des exportateurs régionaux devrait être en mesure de proposer les solutions suivantes :

- Financer le fonds de roulement du client contre le nantissement des stocks pré-vendus et invendus, sur le marché domestique comme à l’étranger ;

- Financer le fonds de roulement du client contre le nantissement des créances d’exportation et les flux de trésorerie futurs ;

- Financer les solutions logistiques du client, y compris le transport maritime et multimodal et la distribution à l’étranger ;

- Faciliter la gestion des risques par un conseil et une assistance dans les activités de couverture (hedging) de la clientèle.

Afin de fournir ces services, toute banque doit maîtriser tous les aspects du commerce international. Cette expertise ne peut être atteinte que par des équipes inter-fonctionnelles embrassant spécialistes dans le négoce, le transport, la gestion des risques et le droit international.

Pour les banques africaines, la hausse de la demande d’exportateurs offre une occasion unique de se diversifier vers le financement de négoce des matières premières. L’environnement économique actuel abaisse le coût d’acquisition des compétences nécessaires, alors qu’un certain réservoir de talents devient accessible. Un début différé permet d’apprendre des erreurs des autres. Les banques régionales devraient analyser et développer leurs points forts, tels que les réseaux et les connaissances locales, une base de coûts plus bas, la tolérance aux risques politiques et la capacité de financer les exportateurs en monnaie locale. Comme les banques internationales sont désormais plus réglementées, les régimes bancaires locaux peuvent également constituer un avantage concurrentiel.

L’évolution des exportations de matières premières rend la demande de financement de plus en plus mobile. Ce n’est plus le manque d’offre locale qui restreint le développement des exportateurs, cela a plutôt l’effet d’inciter à chercher des solutions de financement ailleurs. Pour réussir dans un environnement aussi concurrentiel, tout financier africain devrait suivre de près l’évolution du marché et y répondre sans tarder.

Printed version: