В 2013 году российский экспорт сырья и продукции низкого передела составил полтриллиона долларов, или 93% всех внешнеторговых доходов. Поставки нефти, газа и нефтепродуктов принесли 377 млрд долларов, черных и цветных металлов — 55 млрд, продукции химической промышленности — 31 млрд, сельхозпродукции — 16 млрд. По нашим оценкам, соответствующий рынок торгового финансирования достиг нескольких миллиардов долларов, при этом внешнеэкономическая деятельность экспортеров финансировалась в основном европейскими банками.

В отличие от России, банки других стран БРИКС с экспортно-сырьевой моделью экономики активно финансируют своих экспортеров, практически вытеснив зарубежных игроков с местных рынков торгового финансирования.

Рост напряженности в отношениях с западными странами ставит под вопрос зависимость российского экспорта от внешнего финансирования. В условиях экономических санкций и снижения интереса к кредитованию российского бизнеса экспортерам потребуются новые источники финансирования. Готовы ли российские банки принять эстафету у западных коллег?

Роль экспортного финансирования

По данным Конференции ООН по торговле и развитию (UNCTAD), в 2011 году мировой экспорт сырья превысил 6 трлн долларов. Половина этого оборота пришлась на энергоносители.

Сырьевой бизнес отличается капиталоемкостью и необходимостью внешнего финансирования новых проектов, слияний и поглощений, хеджирования ценовых рисков, внешнеторговой деятельности. Для работы в этих условиях требуется значительная база кредитования, т.е. совокупность активов под обеспечение кредитов.

Торговое финансирование позволяет экспортерам увеличить традиционную базу кредитования (основные средства, ценные бумаги, гарантии и поручительства) за счет самоликвидирующихся сделок по продаже сырьевых товаров на мировом рынке, а также улучшить условия финансирования благодаря снижению кредитных рисков. В настоящее время различные формы торгового финансирования превратились в незаменимый источник оборотных средств для всех участников внешнеэкономической деятельности.

Рынок экспортного финансирования — один из самых глобализированных рынков капитала, на котором доминируют около двадцати финансовых групп из стран ОЭСР. Их лидерство определяется как объективными (финансовые инновации, охват рынка, качество обслуживания клиентов, эффективность операционной деятельности), так и субъективными (преимущество первого хода, барьеры входа на рынок) факторами.

По оценке консалтинговой компании Oliver Wyman, в последнее время международный рынок торгового финансирования рос на 5-7% в год, достигнув 24 млрд долларов. До финансового кризиса пять ведущих банков контролировали 40% рынка. Финансовый кризис снизил консолидацию рынка, т.к. многие западные банки (например, BNP Paribas) были вынуждены сократить торговое финансирование, чтобы соответствовать новым требованиям достаточности капитала.

Экспортное финансирование в России

Современная структура финансирования российского экспорта сложилась под влиянием нескольких факторов.

Экономические реформы 1990-х годов привели к падению внутреннего спроса и распаду централизованной системы внешней торговли, в то время как постсоветская банковская система была не в состоянии справиться с волной спроса на торговое финансирование.

Первыми проводниками экспортного финансирования выступили международные торговые компании, однако по мере развития бизнеса у экспортеров росла потребность в собственных источниках финансирования. Сотрудничество российских экспортеров с западными банками давало экспортерам возможность выйти на международный рынок капитала и получить наилучшие условия торгового финансирования, а банкам — доступ на перспективный рынок и платформу для перекрестных продаж в сфере инвестиционной деятельности, проектного финансирования, управления активами. В настоящее время большинство российских экспортеров имеют собственные торговые компании в основных центрах международной торговли.

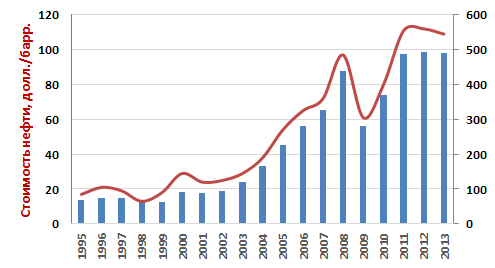

За последние двадцать лет в российской экономике произошли качественные изменения. Состоялась значительная либерализация валютного рынка, были сняты ограничения на движение капитала. Многие экспортеры превратились в компании мирового уровня. Наконец, стоимость сырьевого экспорта выросла в шесть раз, превратив Россию в один из крупнейших рынков торгового финансирования.

График 1. Экспорт сырьевых товаров из России в 1995 — 2013 г., млрд долл.

Российские банки не отреагировали на эти изменения по нескольким причинам. С точки зрения спроса, офшоризация внешней торговли объективно «выталкивала» спрос на экспортное финансирование за пределы России, давая зарубежным банкам значительное конкурентное преимущество. С точки зрения предложения, быстрый рост экономики в 2000-е годы обеспечил российским банкам высокую доходность кредитования на внутреннем рынке и избавил от необходимости бороться за клиентов на внешнем рынке. Таким образом, начальное конкурентное преимущество, полученное западными банками во время перехода к рыночной экономике, впоследствии только усилилось из-за невнимания российских банков к финансированию экспорта.

Офшоризация внешней торговли

В последнем Индексе экономической свободы исследовательского центра «Фонд наследия» Россия заняла 135-е место по уровню защиты прав собственности и 149-е место по уровню распространения коррупции. В рейтинге участвовали 184 страны. Для сравнения, Бразилия и ЮАР разделили 53-е место по первому показателю и заняли 72-е и 64-е места по уровню распространения коррупции.

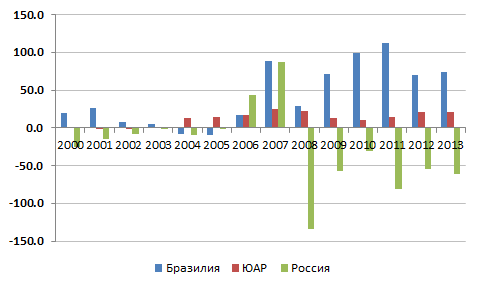

Незащищенность прав собственности заставляет бизнес минимизировать риски через офшорные схемы и провоцирует вывод капитала в «тихие гавани». По официальным данным, с 2000 по 2013 год отток капитала из российской экономики достиг 346 млрд долларов, в то время как приток капитала в экономики Бразилии и ЮАР составил 606 млрд и 173 млрд долларов. В отличие от России, все это время власти Бразилии и ЮАР боролись с наплывом спекулятивного капитала в свои экономики.

Ни для кого не секрет, что значительная часть выведенного капитала реинвестируется в Россию через страны, соблюдающие принцип верховенства права. В 2013 году Россия получила 71 млрд долларов иностранных инвестиций, из которых более 80% пришлось на юрисдикции, популярные среди российских бизнесменов — Великобританию, Люксембург, Ирландию, Британские Виргинские острова и Кипр.

График 2. Трансграничное движение капитала в 2000 — 2013 г., млрд долл.

Как эти процессы влияют на финансирование экспорта?

Для российских экспортеров необходимость привлечения торгового финансирования идет рука об руку с необходимостью снижения деловых и политических рисков. Внешняя торговля, как никакая другая деятельность, дает возможность законным образом диверсифицировать центры прибыли, а также перенести инвестиционную деятельность и управление активами за пределы России. При этом зарубежные банки получают преимущественное право обслуживания всего спектра внешнеэкономической деятельности.

Следует отметить, что финансовый кризис и кипрский банковский кризис пошатнули доверие российского бизнеса к европейской банковской системе. Затянувшийся политический кризис также заставляет экспортеров по-новому взглянуть на зависимость от западного финансирования. Однако финансовые центры Азии, на которые возлагались большие надежды, пока не спешат заменить финансирование западных банков.

Смогут ли российские банки поддержать экспортеров в этих условиях? До недавнего времени они были заняты «снятием сливок» на внутреннем рынке.

Внутренний спрос

С приходом высоких цен на углеводороды у российских банков отпала необходимость конкурировать на рынке экспортного финансирования.

По данным Всемирного банка, с 2000 по 2012 год ВВП России рос в среднем на 6.2% за исключением 2009 года. Растущая экономика предъявляла высокий спрос на кредитование производства, строительства, перевозок, розничной торговли, предметов потребления. Доходность этих направлений бизнеса была на порядок выше доходности экспортного финансирования, ограниченную «аппетитами» развитых рынков капитала. Поэтому, несмотря на многолетние клиентские отношения с российскими экспортерами, многие банки свыклись с мыслью, что финансирование экспорта — «не их» бизнес.

Как правило, западные банки не раскрывают рентабельность отдельных направлений кредитования, что затрудняет сравнение экспортного финансирования с другими продуктами. По нашей оценке, у основных игроков этот показатель составляет 10-15%. Тем не менее, сравнение общей доходности банковского бизнеса на развитых и развивающихся рынках позволяет спрогнозировать требования к рентабельности отдельных продуктов.

Экспресс-анализ (Таблицы 1, 2) показывает значительное превышение рентабельности собственного капитала (ROE) ведущих российских банков над рентабельностью европейских банков, активно занимающихся торговым финансированием, вплоть до начала 2014 года.

Таблица 1. Рентабельность собственного капитала (ROE) российских банков

| Название | 2010 | 2011 | 2012 | 2013 | 6M 2014 |

| Сбербанк | 20.6% | 28.0% | 24.2% | 20.8% | 17.7% |

| ВТБ | 10.3% | 15.0% | 13.7% | 11.8% | 1.1% |

| Альфа Банк | 19.1% | 19.7% | 21.9% | 20.1% | 9.6% |

| Банк Открытие | 21.1% | 18.2% | 18.3% | 17.5% | 10.8% |

| Средняя рентабельность | 17.8% | 20.2% | 19.5% | 17.6% | 9.8% |

Таблица 2. Рентабельность собственного капитала (ROE) европейских банков

| Название | 2010 | 2011 | 2012 | 2013 | 6M 2014 |

| BNP Paribas | 12.3% | 8.8% | 8.9% | 7.7% | 8.2% |

| HSBC | 9.5% | 10.9% | 8.4% | 9.2% | 11.3% |

| Deusche Bank | 5.5% | 8.2% | 0.5% | 1.2% | 4.6% |

| Rabobank | 8.6% | 7.6% | 5.4% | 5.2% | 6.2% |

| Средняя рентабельность | 9.0% | 8.9% | 5.8% | 5.8% | 7.6% |

В недавнем исследовании консалтинговой компании Bain & Company показано, что более надежным показателем долгосрочной доходности банков является рентабельность активов с учетом риска (RoRWA). Проанализировав финансовую отчетность тринадцати российских банков, в том числе четырех банков в нашей выборке, Bain & Company пришли к выводу, что в 2012 году средний показатель рентабельности RoRWA составил всего 2.7%. Это значит, что в кредитных портфелях банков велика доля высокорисковых кредитов, которые будут становиться «плохими» по мере замедления экономики.

По всей видимости, этот процесс уже начался. В 2013 году российские банки списали рекордные 200 млрд рублей безнадежных долгов (данные Центрального банка). В первой половине 2014 года средняя рентабельность ROE в нашей выборке упала ниже 10% и вплотную приблизилась к аналогичному показателю европейских банков.

График 3. Динамика рентабельности собственного капитала (ROE)

Неуправляемая эскалация невозвратных кредитов будет означать конец эпохи кредитования по принципу «высокий риск – высокая доходность». Если более низкая рентабельность RoRWA станет нормой, российским банкам потребуются новые источники роста в сегментах со «зрелым» сочетанием риска и доходности. Экспортное финансирование — одна из немногих ниш в реальном секторе экономики, отвечающих этим требованиям.

Таблица 3. Рентабельность собственного капитала (ROE) банков Бразилии и ЮАР

| Название | Описание | 2010 | 2011 | 2012 | 2013 | 6М 2014 |

| Banco do Brasil | Самый крупный банк Латинской Америки | 27.0% | 22.4% | 19.8% | 22.9% | 15.5% |

| Itaú Unibanco | Самый крупный частный банк Латинской Америки | 23.5% | 20.5% | 16.6% | 20.9% | 23.2% |

| Standard Bank | Самый крупный банк ЮАР | 12.5% | 14.3% | 14.0% | 14.1% | 12.7% |

| Absa/Barclays | 2-й банк ЮАР по величине активов | 15.1% | 16.4% | 13.6% | 15.5% | 16.1% |

| Средняя рентабельность | 19.5% | 18.4% | 16.0% | 18.4% | 16.9% | |

Следует отметить, что сравнительно низкая доходность не является условием развития экспортного финансирования. Дальнейшее сравнение (Таблицы 2, 3) говорит об отсутствии корреляции между этими показателями. Банки Бразилии и ЮАР, вне зависимости от структуры собственности, демонстрируют рентабельность ROE на порядок выше западных банков. Представляется маловероятным, чтобы они занимались экспортным финансированием, если бы рентабельность этого направления была значительно ниже среднего уровня.

Регулирование ВЭД

Дополнительными причинами, «выталкивающими» внешнеторговые операции за пределы России, до недавнего времени были зарегулированность внешнеэкономической деятельности и неразвитость нормативно-правовой базы.

В 2007 году Сергей Лавров заявил, что Россия стала одной из шестнадцати стран, отказавшихся от всех форм валютных ограничений. Действительно, в России отменили обязательную продажу валютной выручки, однако правительство до сих пор не отказалось от валютного контроля, а курс рубля до недавнего времени был привязан к бивалютной корзине. На фоне последних событий, однако, нельзя исключить реставрацию ограничений в отношении валютных операций и движения капитала.

Недавние инициативы по деофшоризации экономики направлены на повышение налоговых сборов в связи с падением цен на углеводороды. Новое законодательство не запрещает использование офшорных схем, однако по-новому определяет понятия налогового резидентства, контролируемых иностранных компаний, а также бенефициарного владения российскими активами для налогообложения. Увеличение налоговой нагрузки на зарубежные холдинговые и торговые структуры может сделать их менее привлекательными с экономической точки зрения, однако не решает фундаментальный вопрос защиты прав собственности.

В середине 2014 года вступили в силу новые положения Гражданского кодекса о залоге, заменившие правовые нормы, принятые еще в 1992 году. Новое законодательство упрощает и регламентирует оформление, управление и реализацию залогов, вводит норму старшинства залогов и единую государственную систему их регистрации. Эти правила снижают риски кредиторов при использовании движимого имущества — в том числе сырьевых товаров — в качестве залога и способствуют развитию торгового финансирования.

Все эти события могут иметь долгосрочные последствия для российского рынка экспортного финансирования. Снижение финансирования западными банками, переоценка доходности банковских продуктов по методу RoRWA, реальная деофшоризация экономики, модернизация залогового законодательства создают благоприятные условия для развития этого направления бизнеса. С другой стороны, ужесточение валютного регулирования, введение ограничений на движение капитала могут привести к появлению «серого» валютного рынка и усилить центробежные тенденции.

Развитие торгового финансирования в Бразилии и ЮАР свидетельствует о том, что знание местного рынка и понимание бизнеса экспортеров позволяют составить конкуренцию мировым лидерам вне зависимости от стартовых условий. Наша модель поможет разобраться, как это сделать.

Анализ конкурентной среды

Начиная с 2005 года объем российского экспорта превышал объем импорта на 100-200 млрд долларов, однако услуги торгового финансирования, предлагаемые российскими банками, до сих пор ориентированы на импортеров.

Модель 1 показывает взаимоcвязь между потребительской ценностью нескольких видов финансирования операционной деятельности экспортеров, с одной стороны, и сочетанием доходности и риска, присущих каждому виду финансирования. При этом:

- Потребительская ценностьопределяется эффективностью способов торгового финансирования (секторы II, III и IV) по сравнению с традиционным финансированием под залог основных средств, ценных бумаг, гарантий и поручительств (сектор I);

- Долгосрочная доходностьразных методов финансирования (секторы I — IV) определяется рентабельностью активов с учетом риска (RoRWA).

Модель 1. Экспортное финансирование: баланс потребительской ценности и доходности

Какова позиция российских банков в этой модели?

Потребительская ценность

С точки зрения экспортного финансирования потребности заемщиков сводятся к трем составляющим:

- Финансирование оборотного капитала: увеличение базы кредитования за счет самоликвидирующихся внешнеторговых сделок.

- Развитие бизнеса: максимально широкий спектр банковских услуг, не ограничивающий внешнеэкономическую деятельность определенными сегментами мирового рынка.

- Стоимость кредитных ресурсов: оптимизация расходов на финансирование за счет снижения и перераспределения кредитных рисков.

Модель показывает возрастание потребительской ценности от традиционных способов кредитования к схемам структурного торгового финансирования, основанным на принципах целевых кредитов и самоликвидации финансируемых сделок.

Большинство программ торгового финансирования, предлагаемых российскими банками, сводится к обслуживанию аккредитивов и документарных операций. Необходимо понимать, что зависимость от документарных форм расчетов сдерживает развитие экспорта следующим образом:

- В то время как аккредитивы остаются самой популярной, а иногда единственно приемлемой, формой расчетов со многими развивающимися странами, большинство потребителей в развитых странах работают исключительно на условиях товарного кредита. Развивающиеся страны будут следовать их примеру, поэтому товарный кредит — а вместе с ним структурное товарное финансирование — постепенно становится необходимым условием развития продаж во всем мире.

- Зависимость от документарных форм расчетов не позволяет получать финансирование под залог нереализованных товарных запасов. Для широкого круга экспортеров этот вид финансирования стал важным инструментом смягчения временных (например, сезонных) дисбалансов мирового спроса и предложения.

- Зависимость от документарных форм расчетов усложняет организацию предэкспортного финансирования, при котором связанный кредит выплачивается из выручки по внешнеторговому контракту, заключенному на срок от нескольких месяцев до нескольких лет.

Таким образом, торговое финансирование, ограниченное документарными операциями, не отвечает современным требованиям экспортеров. В отличие от импортеров, экспортеры несут ответственность за развитие продаж и оказание услуг международным клиентам, поэтому им необходимы банковские продукты во всех секторах Модели 1. У банка, не отвечающего этим требованиям, практически нет шансов «пробиться» на рынок экспортного финансирования: как правило, победитель получает право обслуживания всей внешнеторговой деятельности.

Для развития структурного и предэкспортного финансирования российские банки должны научиться работать со следующими видами залогового обеспечения:

- Реализованные и нереализованные товарные запасы как в России, так и за ее пределами;

- Дебиторская задолженность международных клиентов;

- Денежный поток по долгосрочным экспортным контрактам.

Кроме того, банки должны финансировать логистические решения экспортеров (транспортировку, перевалку и хранение грузов, морские и мультимодальные перевозки), а также выступать в роли риск-менеджеров последней инстанции, помогая экспортерам минимизировать риски международной торговли. Для оказания этих услуг необходимо развитие широкого круга компетенций в сфере международной торговли, управления рисками, логистики, а также коммерческого, транспортного и залогового права.

Баланс доходности и риска

Стоимость кредитования — второй по значимости фактор, который необходимо учитывать при развитии программ экспортного финансирования. Экспортеры готовы платить премию за банковские услуги, дающие возможность увеличения базы кредитования и способствующие развитию бизнеса. С точки зрения кредитора, оказание этих услуг связано с дополнительными рисками.

Наша модель показывает возрастание доходности от традиционных способов кредитования к продуктам структурного торгового финансирования, для которых необходима правильная оценка и управление контрагентскими и транзакционными рисками.

Структурное финансирование принципиально отличается от документарных операций с точки зрения контрагентского риска. Документарные операции сводят этот риск к минимуму, т.к. контрагентами кредитора выступают другие банки. По данным Банковской комиссии Международной торговой палаты, вероятность дефолта в этом случае составляет всего 0.02%. В структурном финансировании основным (возможно, не единственным) контрагентом кредитора выступает заемщик, что требует внедрение намного более «продвинутой» системы управления рисками. Таким образом, структурное финансирование не просто дополняет документарные операции, а переводит отношения между заемщиком и кредитором на новый уровень, основанный на понимании кредитором всех аспектов внешней торговли, контроле и вовлеченности кредитора в операционную деятельность заемщика, совместной минимизации рисков ВЭД, профессиональной оценке и управлении залоговым обеспечением кредитов.

В своем исследовании Bain & Company предлагает следующую структуру ценообразования банковских услуг, которая может быть использована в нашей модели:

- Управление активами: постоянный анализ реального риска и затрат в разных сегментах рынка с целью максимизации рентабельности RoRWA;

- Перекрестные продажи: активное продвижение банковских услуг в смежных областях бизнеса;

- Структура затрат: эффективность операционной деятельности;

- Стоимость риска: доля невозвратных кредитов во всех выданных кредитах.

Основным фактором контрагентского риска является мошенничество — как, например, в случае с ООО «Росинтерагросервис» и ОАО «Кубаньхлебпродукт», которые были уличены в получении экспортного финансирования под залог фиктивных товарных запасов во время зернового эмбарго 2010 года. Знание рынка и операционной деятельности экспортеров дает российским банкам значительное преимущество, но только на территории России.

С точки зрения структуры затрат, большинство российских банков пока проигрывают западным банкам по стоимости фондирования в иностранной валюте. Необходимо помнить, однако, что затраты многих экспортеров выражены преимущественно в рублях, поэтому российские банки должны сместить акцент на реальную стоимость кредитных ресурсов:

Реальная процентная ставка = номинальная процентная ставка — инфляция — стоимость хеджирования валютного риска

Таким образом, для конкурентоспособности рублевого финансирования ВЭД «всего лишь» требуется, чтобы реальная стоимость рублевого кредита не превышала реальную стоимость валютного кредита. По нашим сведениям, до недавнего обвала курса рубля и повышения ключевой ставки ЦБ многие экспортеры предпочитали рублевые кредиты, т.к. их реальная стоимость была ниже с учетом инфляции. Рублевое финансирование также способствует развитию перекрестных продаж, т.к. экспортное контрактное финансирование является логичным продолжением традиционных форм кредитования.

Следует также отметить, что российские банки имеют возможность «идти в фарватере» мировых лидеров, используя накопленный опыт и не повторяя чужие ошибки. Масштабные сокращения последних лет в западных банках «перевернули с ног на голову» доселе закрытый рынок труда и снизили стоимость приобретения специалистов с необходимыми компетенциями. Девальвация рубля дает российским банкам дополнительные преимущества с точки зрения стоимости трудовых ресурсов.

***

Впервые с 1990-х годов на банковском рынке РФ сложилась благоприятная ситуация для развития экспортного финансирования. Замедление российской экономики заставляет банки искать новые источники приложения капитала, в то время как геополитическая напряженность снижает заинтересованность западных банков в финансировании российского экспорта.

Вместе с тем необходимо помнить, что экспортное финансирование является высококонкурентным рынком. Для достижения успеха российским банкам потребуется ясная стратегия развития и грамотное использование таких конкурентных преимуществ, как знание местного рынка, существующие клиентские отношения, возможность кредитования в национальной валюте. В то время как возрастает регулирование западных банков, Центральному банку необходимо проводить политику, направленную на повышение конкурентоспособности российских банков на международном рынке.

В конечном итоге вопрос сводится лишь к тому, когда российские банки начнут финансировать российский экспорт. По иронии судьбы, чрезмерная зависимость кредитной системы РФ от госбанков может ускорить развитие экспортного финансирования в сложившихся обстоятельствах.

Печатная версия: